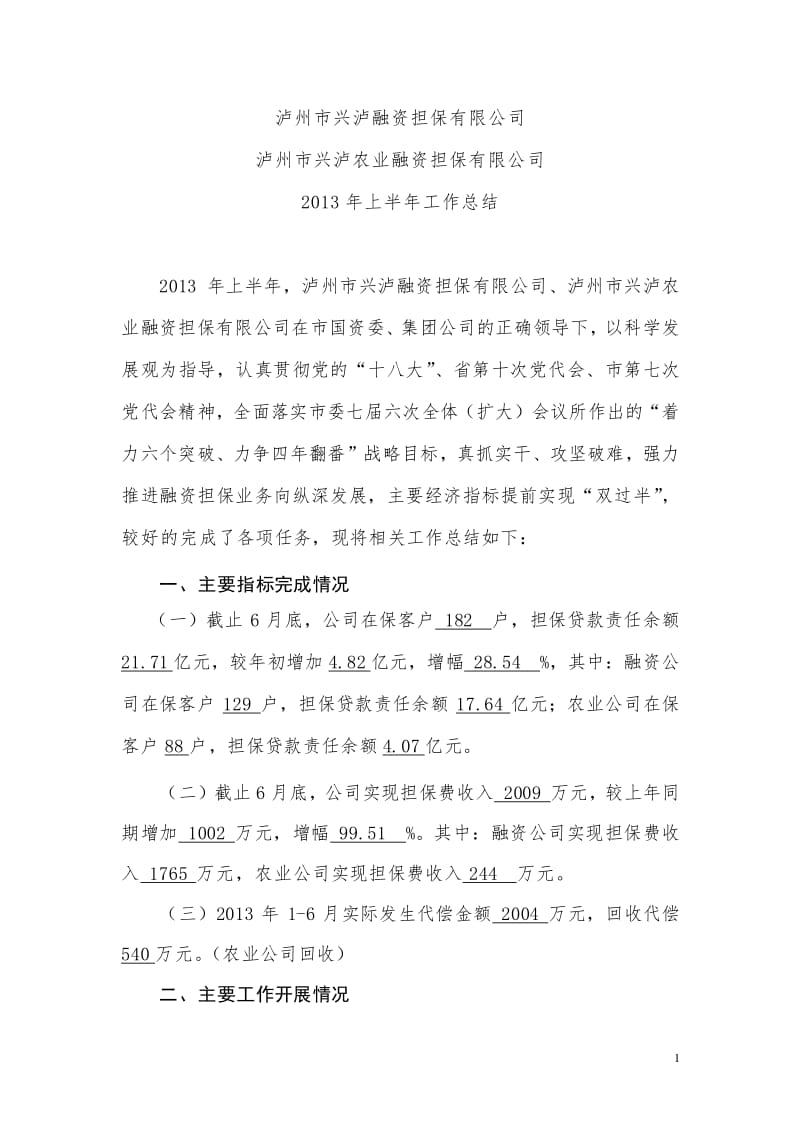

非融資性擔(dān)保業(yè)務(wù),作為我國(guó)擔(dān)保體系的重要組成部分,主要指擔(dān)保人為被擔(dān)保人提供的、不以融資為目的的履約、質(zhì)量、投標(biāo)等信用擔(dān)保服務(wù)。其核心在于保障交易履約,分散信用風(fēng)險(xiǎn),促進(jìn)經(jīng)濟(jì)活動(dòng)順利進(jìn)行。為規(guī)范其運(yùn)營(yíng),防范風(fēng)險(xiǎn),保障各方權(quán)益,制定并遵循科學(xué)的管理辦法至關(guān)重要。

一、 管理辦法的核心原則與監(jiān)管框架

非融資性擔(dān)保業(yè)務(wù)的管理,首要遵循“合規(guī)經(jīng)營(yíng)、風(fēng)險(xiǎn)為本、公平誠(chéng)信、客戶至上”的原則。目前,我國(guó)對(duì)非融資性擔(dān)保公司實(shí)行備案管理制度,由地方金融監(jiān)督管理部門(mén)(通常為地方金融監(jiān)督管理局)負(fù)責(zé)轄區(qū)內(nèi)的機(jī)構(gòu)設(shè)立備案和日常監(jiān)管。管理辦法主要圍繞以下幾個(gè)方面構(gòu)建:

- 機(jī)構(gòu)準(zhǔn)入與備案管理:設(shè)立非融資性擔(dān)保公司需滿足最低注冊(cè)資本、經(jīng)營(yíng)場(chǎng)所、公司章程、主要股東及高管資質(zhì)等要求,并向地方監(jiān)管部門(mén)提交備案材料。監(jiān)管部門(mén)對(duì)備案材料的真實(shí)性、合規(guī)性進(jìn)行審核,完成備案后方可開(kāi)展業(yè)務(wù)。

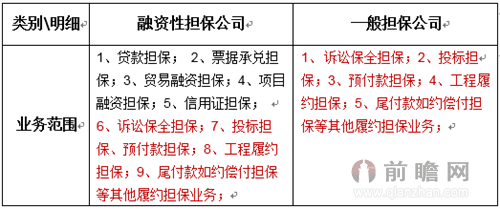

- 業(yè)務(wù)范圍界定:明確其業(yè)務(wù)邊界,嚴(yán)格區(qū)分于融資性擔(dān)保。典型業(yè)務(wù)包括工程履約擔(dān)保、訴訟保全擔(dān)保、投標(biāo)擔(dān)保、預(yù)付款擔(dān)保、質(zhì)量擔(dān)保等,嚴(yán)禁變相從事吸收存款、發(fā)放貸款等金融業(yè)務(wù)。

- 風(fēng)險(xiǎn)控制與內(nèi)控體系:要求公司建立健全的風(fēng)險(xiǎn)評(píng)估、決策、監(jiān)測(cè)與處置機(jī)制。包括對(duì)擔(dān)保項(xiàng)目進(jìn)行盡職調(diào)查,設(shè)定科學(xué)的風(fēng)險(xiǎn)評(píng)估指標(biāo);實(shí)行審保分離、分級(jí)授權(quán)的決策程序;建立風(fēng)險(xiǎn)準(zhǔn)備金制度,以應(yīng)對(duì)可能的代償損失;完善內(nèi)部審計(jì)與合規(guī)檢查。

- 資金運(yùn)用規(guī)范:非融資性擔(dān)保公司的自有資金運(yùn)用應(yīng)遵循安全、流動(dòng)原則,主要限于銀行存款、購(gòu)買國(guó)債及金融債券等低風(fēng)險(xiǎn)資產(chǎn),嚴(yán)禁從事高風(fēng)險(xiǎn)投資,確保公司資產(chǎn)的穩(wěn)健性和代償能力。

- 信息披露與報(bào)告制度:公司需定期向監(jiān)管部門(mén)報(bào)送財(cái)務(wù)報(bào)表、業(yè)務(wù)經(jīng)營(yíng)情況、風(fēng)險(xiǎn)狀況等報(bào)告,并向客戶充分揭示擔(dān)保條款、費(fèi)用及潛在風(fēng)險(xiǎn),保障信息透明。

- 監(jiān)管檢查與違規(guī)處罰:監(jiān)管部門(mén)有權(quán)進(jìn)行現(xiàn)場(chǎng)與非現(xiàn)場(chǎng)檢查,對(duì)違反管理辦法的行為,如超范圍經(jīng)營(yíng)、提供虛假信息、違規(guī)使用資金等,可視情節(jié)采取風(fēng)險(xiǎn)提示、監(jiān)管談話、責(zé)令整改、取消備案乃至移送司法機(jī)關(guān)等措施。

二、 業(yè)務(wù)實(shí)踐中的關(guān)鍵風(fēng)險(xiǎn)管理要點(diǎn)

在具體業(yè)務(wù)操作層面,有效的管理辦法需落地為細(xì)致的風(fēng)險(xiǎn)管理實(shí)踐:

- 客戶與項(xiàng)目準(zhǔn)入:嚴(yán)格篩選被擔(dān)保人(申請(qǐng)人)及基礎(chǔ)交易。重點(diǎn)審查申請(qǐng)人的信用記錄、經(jīng)營(yíng)狀況、履約歷史以及基礎(chǔ)合同的真實(shí)性與合理性。

- 科學(xué)的反擔(dān)保措施設(shè)置:根據(jù)風(fēng)險(xiǎn)評(píng)估結(jié)果,靈活組合采用保證金、抵押、質(zhì)押、第三方保證等反擔(dān)保措施,以覆蓋潛在代償風(fēng)險(xiǎn)。反擔(dān)保物的評(píng)估、登記手續(xù)必須完備。

- 動(dòng)態(tài)的風(fēng)險(xiǎn)監(jiān)控:擔(dān)保責(zé)任存續(xù)期間,需持續(xù)跟蹤被擔(dān)保人的經(jīng)營(yíng)財(cái)務(wù)變化、基礎(chǔ)合同履行情況以及反擔(dān)保物價(jià)值波動(dòng),及時(shí)發(fā)現(xiàn)并預(yù)警風(fēng)險(xiǎn)信號(hào)。

- 規(guī)范的保后管理與代償追償:若發(fā)生被擔(dān)保人違約,應(yīng)嚴(yán)格按照擔(dān)保合同履行代償義務(wù),并及時(shí)啟動(dòng)對(duì)反擔(dān)保措施的處置程序,積極進(jìn)行追償,最大限度減少損失。完善相關(guān)法律文件與操作流程。

- 費(fèi)率定價(jià)與準(zhǔn)備金計(jì)提:擔(dān)保費(fèi)率應(yīng)根據(jù)項(xiàng)目風(fēng)險(xiǎn)水平合理定價(jià)。嚴(yán)格按照會(huì)計(jì)準(zhǔn)則和監(jiān)管要求,足額計(jì)提未到期責(zé)任準(zhǔn)備金和擔(dān)保賠償準(zhǔn)備金,夯實(shí)風(fēng)險(xiǎn)緩沖墊。

三、 行業(yè)發(fā)展挑戰(zhàn)與完善方向

當(dāng)前,非融資性擔(dān)保行業(yè)仍面臨一些挑戰(zhàn):部分機(jī)構(gòu)內(nèi)部管理粗放、風(fēng)險(xiǎn)意識(shí)薄弱;行業(yè)統(tǒng)一、細(xì)化的監(jiān)管標(biāo)準(zhǔn)有待進(jìn)一步健全;社會(huì)信用體系不完善增加了盡調(diào)成本與風(fēng)險(xiǎn)。

未來(lái)管理辦法的完善與實(shí)踐的深化可側(cè)重:

- 推動(dòng)行業(yè)標(biāo)準(zhǔn)化建設(shè),細(xì)化各類業(yè)務(wù)的操作指引和風(fēng)險(xiǎn)量化評(píng)估模型。

- 加強(qiáng)監(jiān)管科技應(yīng)用,利用大數(shù)據(jù)等手段提升非現(xiàn)場(chǎng)監(jiān)管效率和風(fēng)險(xiǎn)預(yù)警能力。

- 促進(jìn)行業(yè)自律,發(fā)揮行業(yè)協(xié)會(huì)在培訓(xùn)、交流、制定標(biāo)準(zhǔn)合同文本等方面的作用。

- 深化與司法、住建、商務(wù)等部門(mén)的協(xié)作,優(yōu)化擔(dān)保權(quán)益登記與執(zhí)行環(huán)境,提升追償效率。

非融資性擔(dān)保業(yè)務(wù)的管理辦法是行業(yè)健康發(fā)展的基石。機(jī)構(gòu)自身須牢固樹(shù)立合規(guī)與風(fēng)險(xiǎn)意識(shí),將管理辦法的要求內(nèi)化為全面的治理體系和業(yè)務(wù)流程;監(jiān)管部門(mén)需持續(xù)優(yōu)化制度供給與監(jiān)管效能,共同推動(dòng)非融資性擔(dān)保行業(yè)在服務(wù)實(shí)體經(jīng)濟(jì)、保障交易安全中發(fā)揮更加穩(wěn)健、專業(yè)的作用。